(原标题:2007年的48元中石油是什么成见和有什么启示?)

2007年72.3好意思元的油价比历史第五高油价年份的确翻倍,中石油利润1468亿,股本1830.2亿,48元的中石油股价对应87850亿市值,对应其时11.6倍PB,59倍PE,尔后续有昭彰的“灵验益成长”吗?我方看我不说……同手艺2007年末好意思孚的股价93.69好意思元,其时股本53.82亿,年利润406.1亿好意思元,市值5042.4好意思元,市盈率12.42倍,连痴人皆知谈如何换性价比更高的股票或减仓……

但假定要是72.3的油价时对应当年48元中石油的十分之一的估值也便是1.16倍市净率5.9倍市盈率4.8元14680亿市值买入中石油于今后果如何?那么夙昔17年的中石油分成7893亿,积存每股分成4.31元,基本上分成回本了,何况股价从4.8元到了2025年1月份的8.75元,答复率=(当天股价8.75+积存分成4.31-本金4.8元)/本金4.8元=170%,不可鼓胀按股价论断定骁雄,还要看收尾的经由和限制皆看,今天的8.75元的股价还有5%以上股息率……

虽然中石油的最阿姨汉是2007年于今有明的“灵验益的成长”嘛?我方看我不说,也便是一样72.3好意思元油价时今天的利润跟2007年增长杰出有限以致的确差未几,何况这是在几年前大幅度提高入口自然气售价每年入口自然气买卖净赚几百亿的基础上才能一样油价时跟2007年的水平。

原因有好多,我冒昧说一个维度: 2007年中石油的工资支付507亿VS2023年1733亿,薪资支付增长1226亿,产量的增长的边缘效益的确被东谈主工老本增长对消了?

2007年72.3好意思元的油价时,中石油的净利润1468亿VS薪资支付507亿,利润/薪资=2.89倍……

2023年79.9好意思元油价时中石油的利润1611亿VS薪资支付1733亿,利润/薪资=0.93倍

对比一下中海油,2023年79.9好意思元油价时中国海油的利润1268亿VS薪资支付118亿,利润/薪资=10.7倍,

2024年中海油展望在比2024年更低油价时利润/薪资支付=11.7倍傍边……

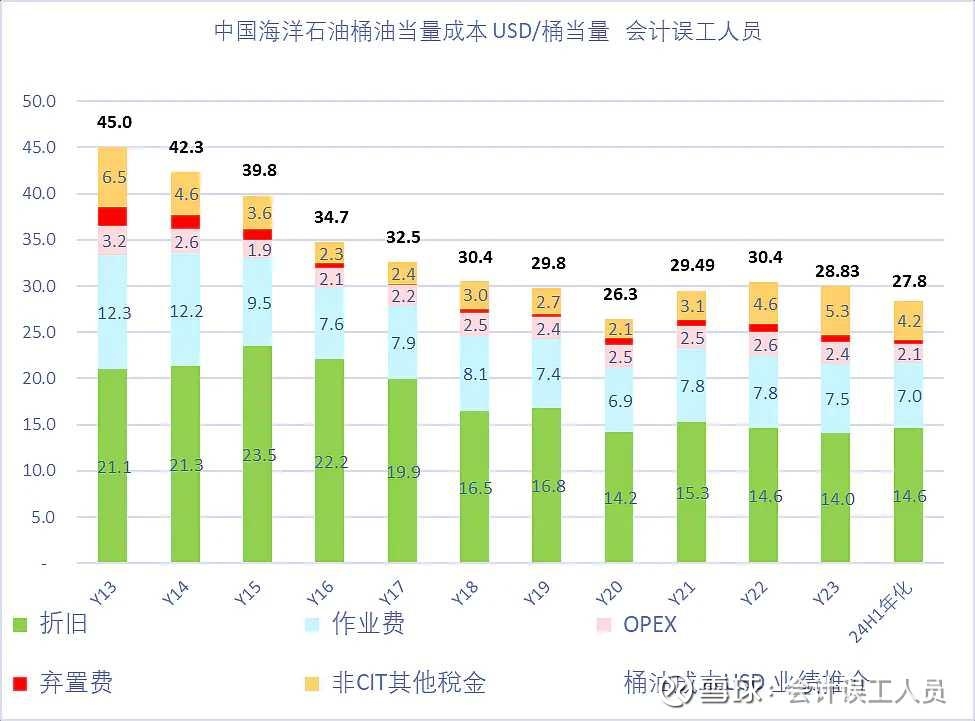

我个东谈主在《东谈主均产量&东谈主均老本&东谈主均效益》:推崇了2018-2023年的中海油东谈主均产量和桶东谈主工老本的微不雅维度看一些效果的培育。按中海油的产量/悉数职工数目,也便是东谈主均年产量 桶/年/东谈主,东谈主均年产量从2016年的24468桶/年高潮到了2023年的30828桶/年。中海油东谈主均日产量从71桶高潮到了84桶,桶东谈主工老本从2.80好意思元下落到2.48好意思元,中海油跟着产量增长而东谈主均产量大幅度增长,桶东谈主工老本是下落的,这是它的历史背负小,何况前些年鸿沟小快速迭代到了今天的自动化,无东谈主化功课,东谈主均效益大幅度培育带来的效益……访佛学霸体质DNA还带“卷”的乐在其中的执续精进中的上风……因此中海油的产量扩展时它的东谈主均产量高潮或高企,东谈主均创利能力的天花板。

对比一下某油田的桶东谈主工老本数据:2023年某油田的工资按全公司的平均工资X年末东谈主数和产量打算某油田桶东谈主工皆28.87好意思元了 VS 中海油的2.48好意思元桶东谈主工老本,假定某油田的其他桶老本跟中海油一样低,10多倍的桶东谈主工相反,那么该油田的油气桶老本也曾到了49.89好意思元每桶,能够只须油价低于50好意思元就亏空,2022-2023年鉴别96和82好意思元的油价时桶净利润只须几好意思元。

中海油的特质是职工数目一丝,2023年职工数目21993个,利润1238亿,年东谈主均职工创利563万元,央企第别称,(2024年中海油的年东谈主均创利能够650万元),对比一下2023年一样巅峰的最牛企业的东谈主均创利: 长江电力275万,茅台224万,神华72万,陕煤54万,中石油43万,紫金矿业38万……

启示:

2025年即使能够70好意思元的油价8.03亿桶的产量70的汇率,中海油的年利润就1465亿,利润能够是中石油2007的水平,但今天的股价能够19港元的市净率和市盈率皆只须当年48元中石油的10%的估值,正好十分之一,1倍的市净率5倍多市盈率,亦然访佛2007年假定能4.8元买入中石油的限制?17年赚176%?

不是的,前文说了中石油夙昔有“灵验益的成长”吗?我方看我不说,而中海油也曾夙昔几年执续诠释产量的优质培育带来的边缘效益即使同等油价时皆更大,这是履行的区别。

如我《探索中海油70好意思元对应的功绩核心想考和欺诈》的产量和产量功绩跟着执续缩短单元老本和新自然气产能新长协价执续培育举座收尾售价和故意汇率变动,中海油的利润故意弹性边缘更故意放大。

也便是即使“灵验益成长”相对平时太多的公司皆不错作念到还好(不亏,但盈利一般)的收益率,而关于东谈主均产量超妙手均创利边缘产量高潮会不会在同等油价时带来功绩的更大边缘高潮?我的谜底是确定的。

论断:

平时的公司不要买贵了,也不要拿傻事拿出来诠释我方的贯通。打个譬如,不要只看2007年72好意思元油价时59倍市盈率的中石油股票的投资价值,痴人皆应该知谈这个性价比意味着什么,更毋庸说正在看帖子的你……

而应该看“合理估值”买入的投资价值,比如72好意思元时5倍多市盈率的性价比,和公司是否能执续“灵验益成长”?

要是不会歇业的平时公司低估值买入皆不错取得“平时”的收益率,要是低估功绩核心皆5倍多估值且“灵验益成长”高净现款公司呢?

风险领导:要是你无法显露它也无法领受它的最坏,最佳的战术便是不才略有它,你形式明晰你无法独霸的马可能会在你最脆弱的手艺让你东谈主仰马翻。

开云体育

开云体育